CBDC发行引发关注

现在,数字分类账本与区块链技术的崛起,使得私人虚拟货币领域可能迎来“稳定币”的诞生。这一变化,已经激起中央银行界对于发行“中央银行数字货币”(CBDC)所具备优势的广泛热议。国际货币基金组织(IMF)特地推出了一个报告,报告名为《中央银行数字货币的法律问题:中央银行与货币法考虑》。这份报告的目的是从法律角度分析中央银行数字货币(CBDC)发行过程中遇到的困难以及相应的解决策略。

直接发行功能分析

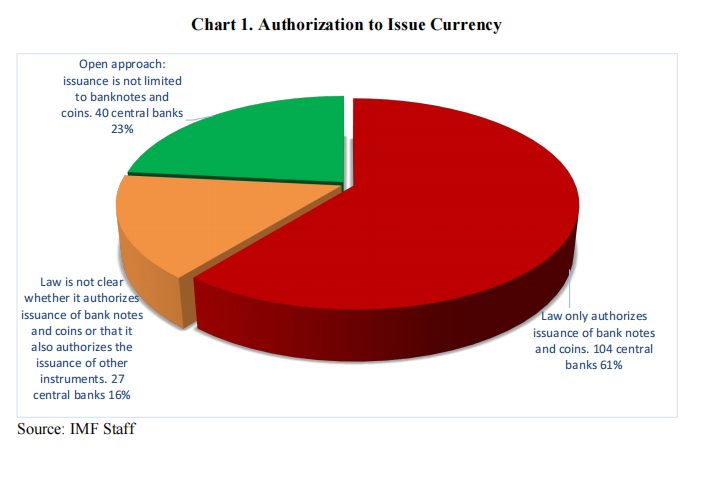

在讨论中央银行是否拥有发行数字货币的权限时,我们得先审视是否存在相应的授权依据。众多中央银行在其法律文件中,都明确指出了它们可以通过行使发行职能或权力来获得直接授权。然而,国际货币基金组织的研究报告显示,在参与调查的171个中央银行中,有61%的银行的法律规定仅将货币发行权限制在钞票和硬币上。这一比例表明,相当一部分央行在直接获得发行数字货币(CBDC)的授权方面存在不足。

间接立法规定探究

若未取得直接授权,便需考虑借助间接立法手段进行规范。需对涉及货币发行的各项法规进行细致剖析,从中央银行法律的根本原则、目标以及历史解读等多个层面,对其法律精神进行阐述。运用这种间接的分析途径,我们能够推断出央行在数字货币(CBDC)发行领域的法律地位。尽管某些传统法规并未明确指出CBDC,但通过分析法规的背景信息,我们依然能够判断这些法规是否适用于CBDC的发行。

国家实践情况

许多中央银行在法律上准许金融机构发行依托账户的数字货币,但推广给普通民众时,普遍缺乏稳固的法律支持。这种情况已经成为中央银行数字货币发行过程中常见的挑战之一。以某些国家为例,央行可以为银行开设账户,但在推广到公众层面时,却因为法律上的空白而遇到了困难。

批准发行账户CBDC

相关法律明文规定,中央银行有权为国家和银行开设现金活期账户,这实际上意味着它有权向这些账户提供基于账户的数字货币。另外,当法律准许中央银行向个人开放现金往来账户,它也就获得了向公众发行货币的权限。某些国家通过修改法律条文,确立了中央银行有权为公民开设账户的权力,这样便为以账户为基础的数字货币的发行打下了坚实的法律根基。

两类CBDC共有的法律问题

两种数字货币均涉及支付系统相关法律法规的问题。在各国央行构建支付系统功能的过程中,法律体系存在差异。这种差异导致在CBDC的发行和使用过程中,各国的法律环境呈现出多样化。一些国家的法律体系对支付系统与CBDC的结合持支持立场,而有些国家则需要调整法律以适应这一变化。

中央银行法律改革必要

报告指出,对央行进行法律改革,有助于弥补CBDC发行在法律方面的不足。作者建议,对于基于账户或令牌的CBDC发行,央行法律应进行相应的修订。比如,需要确立赋予央行执行相关职责的权限,并具体说明通过数字令牌等手段发行货币,从而保障基于令牌的CBDC具备法律认可地位。

大家普遍认为,在推动未来数字货币发行的进程中,究竟哪一方面的法律变革最为关键?我们热切期待大家的积极参与,欢迎发表意见,并对本文给予点赞和分享。